CBAM 2026: Doanh Nghiệp Việt Phải Thực Hiện Nghĩa Vụ Gì Trong Giai Đoạn Chính Thức?

Từ năm 2026, Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của European Union (EU) chính thức bước vào giai đoạn thực thi đầy đủ, đánh dấu sự thay đổi căn bản trong cách thức tính toán chi phí môi trường trong thương mại quốc tế. Theo đó, lượng phát thải khí nhà kính gắn với sản phẩm không còn là yếu tố “ẩn”, mà trở thành một thành phần chi phí cần được khai báo, xác minh và quy đổi thành nghĩa vụ tài chính khi đưa hàng hóa vào thị trường châu Âu.

Quy định này dự kiến tác động trực tiếp đến nhiều doanh nghiệp Việt Nam đang xuất khẩu các nhóm hàng có cường độ phát thải cao như thép, nhôm, xi măng, phân bón, điện và hydro. Đồng thời, CBAM cũng đặt ra yêu cầu ngày càng nghiêm ngặt về tính minh bạch dữ liệu môi trường và năng lực quản lý phát thải trong toàn bộ chuỗi sản xuất.

CBAM 2026: Giai Đoạn Chính Thức Khác Gì So Với Giai Đoạn Chuyển Tiếp?

CBAM được triển khai theo lộ trình hai giai đoạn nhằm tạo điều kiện cho doanh nghiệp và cơ quan quản lý từng bước thích ứng với cơ chế mới.

Trong giai đoạn chuyển tiếp (từ tháng 10/2023 đến hết năm 2025), mục tiêu chính là thu thập dữ liệu phát thải và hoàn thiện phương pháp tính toán carbon. Theo hướng dẫn của European Commission, doanh nghiệp xuất khẩu vào EU chỉ cần báo cáo lượng phát thải gắn với sản phẩm, chưa phát sinh nghĩa vụ tài chính.

Tuy nhiên, kể từ ngày 1/1/2026, CBAM chính thức bước sang giai đoạn thực thi. Khi đó, hàng hóa nhập khẩu vào EU không chỉ phải khai báo lượng khí nhà kính phát sinh trong quá trình sản xuất, mà còn phải thực hiện nghĩa vụ carbon thông qua việc nộp chứng chỉ CBAM tương ứng.

Giá chứng chỉ được liên kết với thị trường EU Emissions Trading System (EU ETS). Trong trường hợp quốc gia xuất khẩu đã áp dụng cơ chế định giá carbon, phần chi phí đã thanh toán có thể được khấu trừ khi xác định nghĩa vụ CBAM.

So sánh giai đoạn chuyển tiếp và chính thức CBAM 2026 cho doanh nghiệp Việt

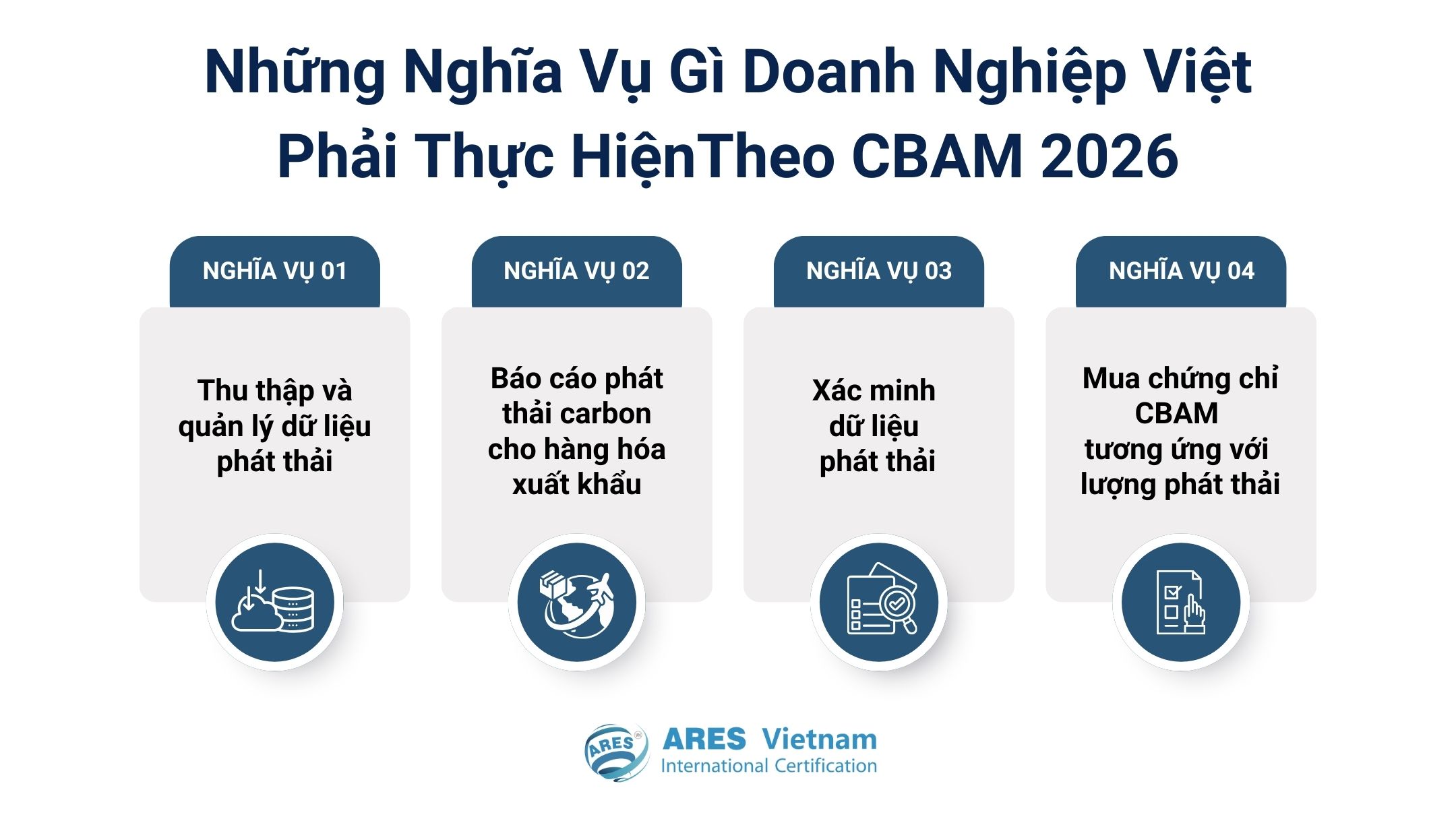

Doanh Nghiệp Việt Phải Thực Hiện Những Nghĩa Vụ Gì Theo CBAM 2026?

CBAM hiện áp dụng cho các ngành có cường độ phát thải cao khi xuất khẩu vào EU như thép, xi măng, nhôm, phân bón, điện và hydro. Đây cũng là những lĩnh vực nhiều doanh nghiệp Việt Nam đang tham gia trong chuỗi cung ứng.

Trong bối cảnh phạm vi CBAM có thể tiếp tục mở rộng, các doanh nghiệp liên quan cần chủ động chuẩn bị để hạn chế rủi ro chi phí và gián đoạn xuất khẩu. Đặc biệt, từ năm 2026, dữ liệu phát thải carbon sẽ trở thành yếu tố bắt buộc, ảnh hưởng trực tiếp đến năng lực cạnh tranh.

Trên cơ sở đó, doanh nghiệp cần thực hiện các nghĩa vụ cốt lõi sau:

1. Thu thập và quản lý dữ liệu phát thải

Doanh nghiệp cần xác định các nguồn phát thải khí nhà kính trong sản xuất (năng lượng, nguyên liệu, quy trình) và thiết lập hệ thống theo dõi dữ liệu phát thải carbon. Đây là cơ sở để tính toán chính xác lượng carbon trên từng sản phẩm.

2. Báo cáo phát thải carbon cho hàng hóa xuất khẩu

Doanh nghiệp phải cung cấp dữ liệu phát thải cho đối tác nhập khẩu vào EU, bao gồm khối lượng hàng hóa, cường độ phát thải và phương pháp tính.

Theo European Commission, nên ưu tiên sử dụng số liệu đo lường thực tế. Nếu không, hệ số mặc định (thường cao hơn) có thể được áp dụng, làm gia tăng chi phí carbon.

3. Xác minh dữ liệu phát thải

Từ năm 2026, dữ liệu phát thải phải được xác minh bởi bên thứ ba độc lập nhằm đảm bảo tính minh bạch và độ tin cậy. Nếu không đáp ứng yêu cầu, doanh nghiệp có thể bị áp dụng mức phát thải mặc định, làm suy giảm lợi thế cạnh tranh.

4. Mua chứng chỉ CBAM tương ứng với lượng phát thải

Chi phí carbon được thực hiện thông qua chứng chỉ CBAM, dựa trên lượng phát thải của hàng hóa. Dù do nhà nhập khẩu tại EU chi trả, chi phí này thường được phản ánh vào giá mua. Doanh nghiệp có cường độ phát thải cao sẽ chịu áp lực cạnh tranh lớn hơn nếu không cải thiện hiệu quả sản xuất.

Những nghĩa vụ doanh nghiệp Việt phải thực hiện theo CBAM 2026

Doanh Nghiệp Việt Nên Chuẩn Bị Gì Từ Bây Giờ?

Việc CBAM bước vào giai đoạn chính thức không chỉ là yêu cầu tuân thủ, mà còn phản ánh sự dịch chuyển của tiêu chuẩn môi trường trong thương mại toàn cầu.

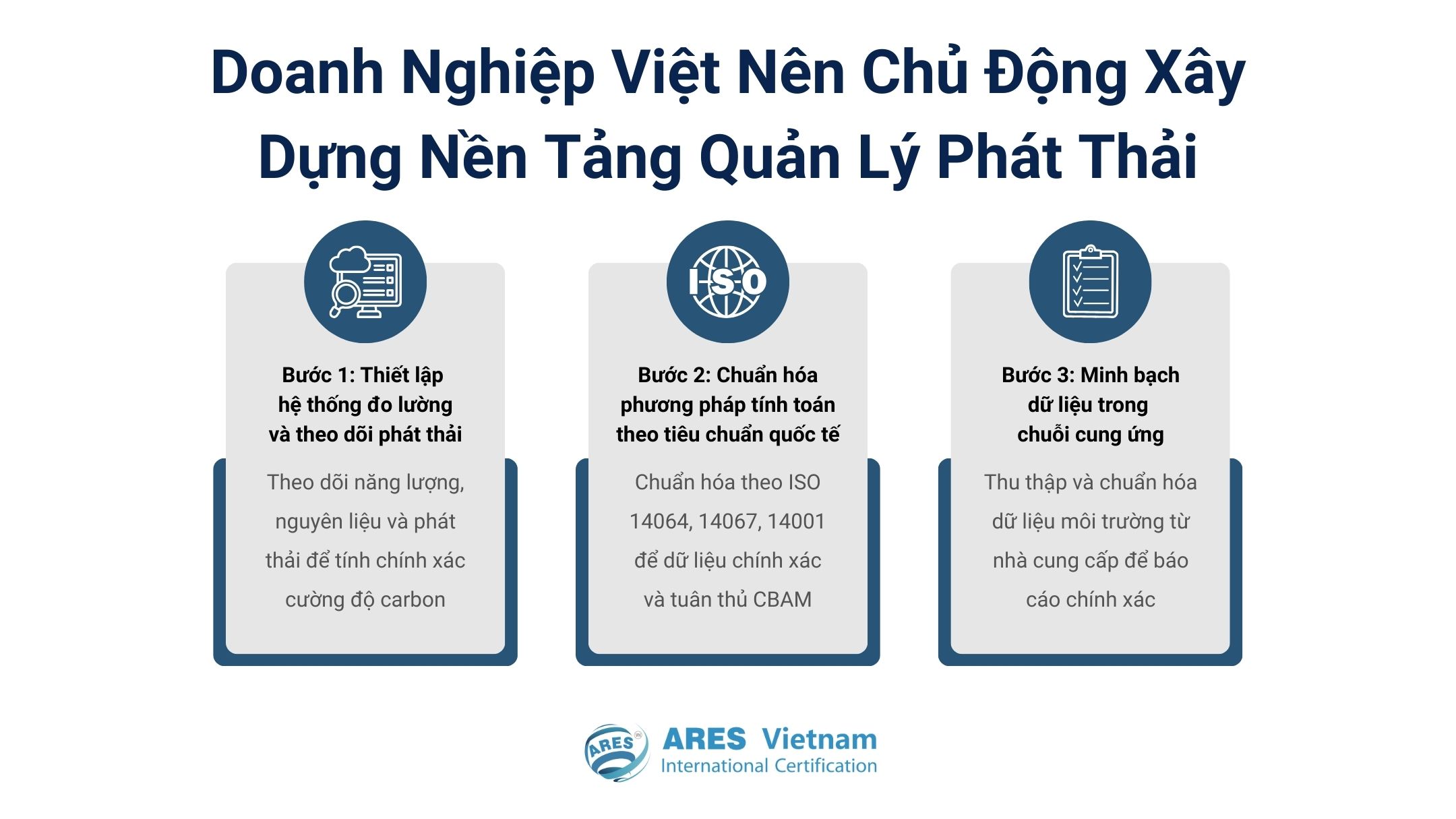

Để thích ứng hiệu quả, doanh nghiệp cần chủ động xây dựng nền tảng quản lý phát thải bài bản và dài hạn:

Bước 1: Thiết lập hệ thống đo lường và theo dõi phát thải: Doanh nghiệp cần triển khai các công cụ theo dõi tiêu thụ năng lượng, nguyên liệu và các nguồn phát sinh khí nhà kính trong sản xuất. Đây là cơ sở để tính toán chính xác cường độ carbon của sản phẩm.

Bước 2: Chuẩn hóa phương pháp tính toán theo tiêu chuẩn quốc tế: Việc áp dụng các tiêu chuẩn quốc tế giúp đảm bảo tính nhất quán và khả năng xác minh của dữ liệu, tiêu biểu như:

- ISO 14064 – Kiểm kê khí nhà kính ở cấp tổ chức

- ISO 14067 – Xác định dấu chân carbon của sản phẩm

- ISO 14001 – Xây dựng hệ thống quản lý môi trường

Việc tích hợp các tiêu chuẩn này không chỉ hỗ trợ tuân thủ CBAM, mà còn nâng cao năng lực quản trị bền vững của doanh nghiệp.

Bước 3: Minh bạch dữ liệu trong chuỗi cung ứng: Phát thải carbon của sản phẩm có thể bao gồm cả các yếu tố từ nhà cung cấp nguyên liệu. Do đó, doanh nghiệp cần phối hợp với đối tác trong chuỗi cung ứng để thu thập và chuẩn hóa dữ liệu môi trường đầu vào, đảm bảo tính đầy đủ và chính xác của báo cáo.

Doanh nghiệp cần chủ động xây dựng nền tảng quản lý phát thải bài bản và dài hạn

CBAM 2026: Bước Chuyển Từ Tuân Thủ Sang Lợi Thế Cạnh Tranh

CBAM 2026 đánh dấu bước chuyển từ giai đoạn thu thập dữ liệu sang thực thi nghĩa vụ carbon đối với hàng hóa nhập khẩu vào châu Âu. Khi cơ chế này được áp dụng toàn diện, phát thải khí nhà kính sẽ trở thành một yếu tố chi phí mang tính cấu thành trong thương mại quốc tế.

Trong bối cảnh đó, việc chủ động xây dựng hệ thống đo lường, quản lý và xác minh phát thải không chỉ giúp doanh nghiệp đáp ứng yêu cầu tuân thủ, mà còn tạo nền tảng nâng cao năng lực cạnh tranh trong chuỗi cung ứng toàn cầu.

Với kinh nghiệm trong lĩnh vực đánh giá và chứng nhận hệ thống quản lý môi trường, ARES Vietnam cung cấp các hoạt động đánh giá và xác minh độc lập, hỗ trợ doanh nghiệp từng bước hoàn thiện hệ thống quản lý carbon theo các chuẩn mực quốc tế, hướng tới phát triển bền vững và thích ứng hiệu quả với các yêu cầu mới từ thị trường EU.

Tin liên quan

Nhà Cung Cấp Linh Kiện Điện Tử Nên Áp Dụng Những Tiêu Chuẩn ISO Nào?

Đọc tiếp

ISO 45001 Cho Ngành Da Giày: Doanh Nghiệp Cần Chuẩn Bị Gì?

Đọc tiếp

ISO/IEC 27001 Hỗ Trợ Doanh Nghiệp Quản Lý Yêu Cầu An Ninh Mạng Như Thế Nào?

Đọc tiếp

ARES Vietnam Trao Chứng Nhận ISO 9001, ISO 14001, ISO 45001 & ISO 14064-1 Cho Công Ty TNHH Pro Active Global Việt Nam

Đọc tiếp

ARES Vietnam Thực Hiện Đánh Giá ISO 9001, ISO 14001, ISO 45001 & ISO 14064-1 Tại Công Ty TNHH Pro Active Global Việt Nam

Đọc tiếp