CBAM Quý IV/2025: Doanh Nghiệp Cần Hoàn Thành Báo Cáo Trước 31/01/2026

Từ năm 2026, Liên minh châu Âu (EU) chính thức gắn phát thải carbon với chi phí thương mại thông qua Cơ chế Điều chỉnh Biên giới Carbon (CBAM). Điều này đồng nghĩa với việc dữ liệu phát thải không còn dừng ở vai trò báo cáo môi trường, mà trở thành yếu tố trực tiếp tác động đến giá thành, khả năng thông quan và sức cạnh tranh của hàng hóa xuất khẩu.

Trong bối cảnh đó, kỳ báo cáo CBAM Quý IV/2025 mang ý nghĩa vượt xa một thủ tục định kỳ. Đây là mốc dữ liệu cuối cùng của giai đoạn “làm quen”. Đồng thời là nền tảng để EU đánh giá mức độ sẵn sàng của toàn bộ chuỗi cung ứng trước khi cơ chế thu phí chính thức được kích hoạt.

Doanh nghiệp chuẩn bị tốt ở giai đoạn này sẽ chủ động kiểm soát rủi ro và chi phí từ 2026; ngược lại, mọi điểm yếu về dữ liệu, quy trình và truy xuất đều có thể chuyển hóa thành bất lợi thương mại rõ rệt.

Những nội dung doanh nghiệp cần hoàn tất trước hạn 31/01/2026

CBAM Là Gì Và Vì Sao Doanh Nghiệp Không Thể Đứng Ngoài?

CBAM (Carbon Border Adjustment Mechanism) là cơ chế của EU nhằm điều chỉnh chênh lệch chi phí carbon giữa hàng hóa sản xuất trong EU và hàng hóa nhập khẩu. Theo đó, các sản phẩm nhập khẩu vào EU phải chịu mức giá carbon tương đương, dựa trên lượng phát thải khí nhà kính phát sinh trong quá trình sản xuất.

Mục tiêu của CBAM không chỉ là giảm phát thải toàn cầu, mà còn ngăn chặn hiện tượng “rò rỉ carbon” – khi hoạt động sản xuất dịch chuyển sang các quốc gia có tiêu chuẩn môi trường thấp hơn để giảm chi phí. Trong giai đoạn đầu, CBAM áp dụng với các ngành có cường độ phát thải cao như xi măng, sắt thép, nhôm, phân bón, điện và hydro.

Tuy nhiên, tác động của CBAM không dừng lại ở các ngành chịu điều chỉnh trực tiếp. Khi EU mở rộng phạm vi và tăng yêu cầu về minh bạch dữ liệu, các doanh nghiệp nằm trong chuỗi cung ứng – từ nguyên liệu, bán thành phẩm đến logistics – đều chịu áp lực gián tiếp.

Điều này khiến CBAM trở thành một điều kiện tuân thủ mang tính hệ thống đối với mọi đơn vị có liên quan đến thị trường EU.

CBAM (Carbon Border Adjustment Mechanism) của EU

Vì Sao Kỳ Báo Cáo CBAM Quý IV/2025 Mang Tính Quyết Định?

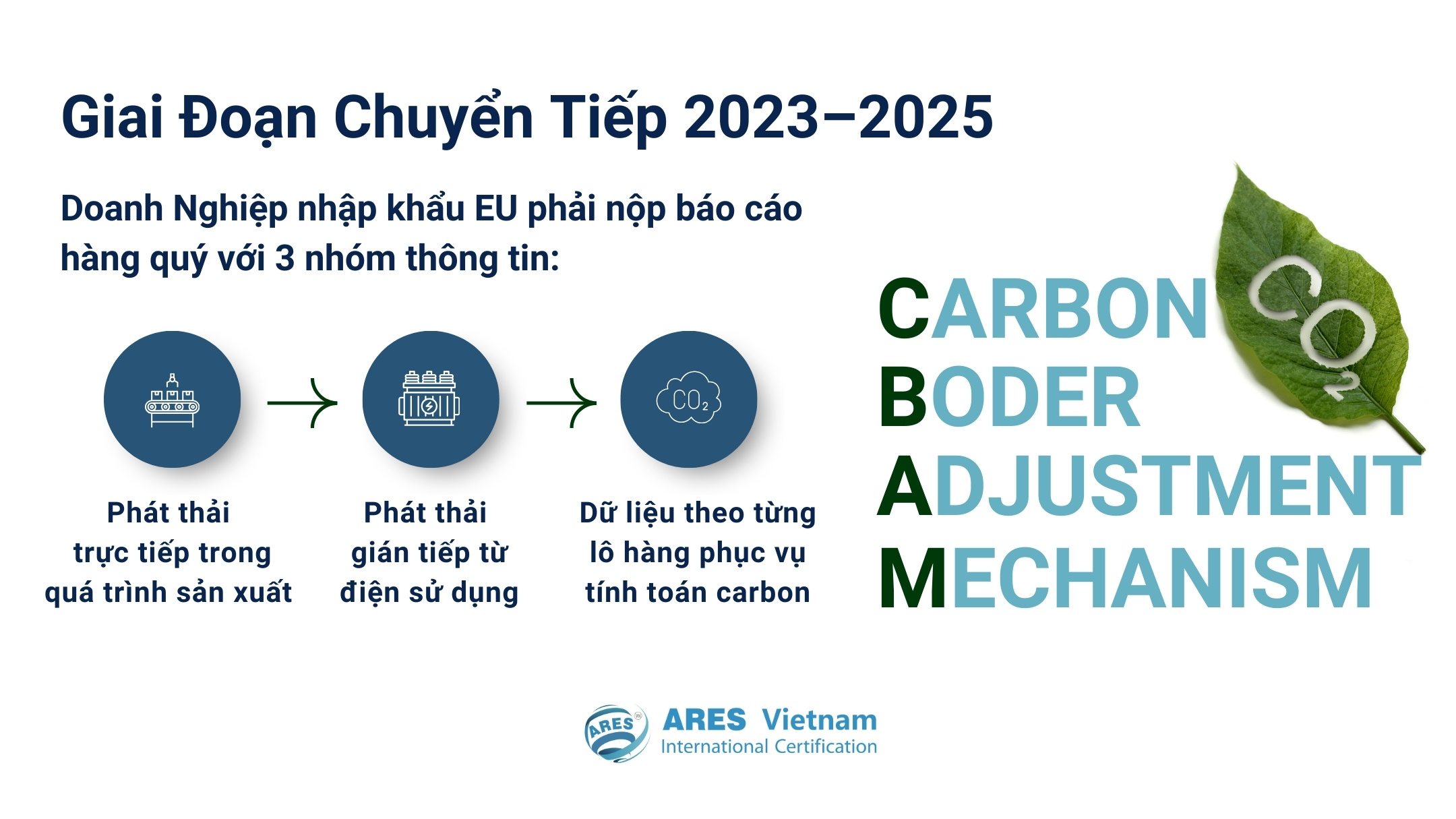

Trong giai đoạn chuyển tiếp từ 01/10/2023 đến 31/12/2025, CBAM được triển khai dưới hình thức báo cáo hàng quý, chưa phát sinh nghĩa vụ tài chính. Mục tiêu của giai đoạn này là giúp doanh nghiệp làm quen với việc đo lường, tổng hợp và khai báo phát thải khí nhà kính theo yêu cầu của EU.

Quý IV/2025 là kỳ báo cáo cuối cùng của giai đoạn chuyển tiếp, và cũng là thời điểm EU đánh giá mức độ ổn định, nhất quán và khả năng kiểm chứng của toàn bộ dữ liệu phát thải trước khi chuyển sang thu phí từ năm 2026. Các số liệu trong kỳ này được xem là dữ liệu tham chiếu quan trọng, phản ánh mức độ trưởng thành của hệ thống quản lý carbon tại từng doanh nghiệp và từng mắt xích trong chuỗi cung ứng.

Theo các phân tích từ hệ thống thực thi CBAM, trọng tâm đánh giá tại kỳ Quý IV/2025 tập trung vào ba yếu tố cốt lõi:

◾Mức độ bao phủ dữ liệu phát thải: Các nguồn phát sinh CO₂ có được xác định đầy đủ theo phạm vi quy định hay không.

◾Tính nhất quán giữa các kỳ báo cáo: Phương pháp tính toán và tổng hợp dữ liệu có ổn định, tránh sai lệch giữa các quý.

◾Khả năng truy xuất và kiểm chứng: Dữ liệu có thể đối chiếu đến từng công đoạn, từng lô hàng và từng nguồn phát thải cụ thể.

Từ góc độ này, CBAM không còn đơn thuần là một nghĩa vụ báo cáo, mà trở thành thước đo mức độ minh bạch và năng lực quản trị dữ liệu của doanh nghiệp khi tham gia thị trường EU.

Thông Tin Cốt Lõi Về Kỳ Báo Cáo CBAM Quý IV/2025

Theo hướng dẫn triển khai của Ủy ban châu Âu (European Commission), các nội dung chính doanh nghiệp và nhà nhập khẩu cần hoàn tất trong kỳ báo cáo CBAM Quý IV/2025 bao gồm:

◾Thời gian áp dụng: Từ tháng 10 đến hết tháng 12/2025.

◾Đối tượng báo cáo: Nhà nhập khẩu các mặt hàng thuộc danh mục CBAM vào EU (xi măng, sắt thép, nhôm, phân bón, điện, hydro).

◾Nội dung báo cáo:

- Thông tin chi tiết về hàng hóa nhập khẩu.

- Lượng phát thải khí nhà kính của sản phẩm, phân loại theo Scope 1, Scope 2 và Scope 3.

- Dữ liệu phát thải thực tế hoặc ước tính (trong trường hợp chưa có số liệu đo lường đầy đủ).

◾Hạn chót nộp báo cáo: 31/01/2026.

Các mốc thời gian và yêu cầu này tạo thành nền tảng pháp lý và kỹ thuật cho việc triển khai CBAM ở giai đoạn thu phí, đồng thời đặt ra yêu cầu chuẩn hóa dữ liệu ở mức cao hơn đối với doanh nghiệp xuất khẩu.

Thông tin cốt lõi về kỳ báo cáo CBAM Quý IV/2025

Rủi Ro Tiềm Ẩn Khi CBAM Chuyển Sang Thu Phí Từ Năm 2026

Khi phát thải carbon được quy đổi trực tiếp thành chi phí, mọi sai lệch trong dữ liệu – dù nhỏ – đều có thể kéo theo hệ quả tài chính và thương mại đáng kể. Theo các phân tích từ ngành thép và các tổ chức hội nhập thương mại, rủi ro lớn nhất không nằm ở việc phát thải cao hay thấp, mà ở khả năng chứng minh và bảo vệ dữ liệu đã khai báo.

Nếu hồ sơ CBAM thiếu tính nhất quán, không truy xuất được theo lô hàng hoặc không liên kết chặt chẽ giữa các công đoạn sản xuất, doanh nghiệp có thể đối mặt với:

◾Việc bị bác bỏ hoặc điều chỉnh lại dữ liệu phát thải, dẫn đến mức chi phí CBAM cao hơn thực tế.

◾Tắc nghẽn khâu thông quan, kéo dài thời gian giao hàng và gián đoạn đơn hàng.

◾Gia tăng áp lực từ đối tác EU trong đàm phán giá, đặc biệt với các hợp đồng trung và dài hạn.

Trong bối cảnh CBAM dần trở thành một phần của điều kiện tiếp cận thị trường, những điểm yếu về dữ liệu có thể khiến doanh nghiệp bị loại khỏi chuỗi cung ứng ưu tiên – ngay cả khi năng lực sản xuất và chất lượng sản phẩm không thay đổi.

Đáng chú ý, các rủi ro này không phát sinh đột ngột từ năm 2026, mà được định hình ngay từ kỳ báo cáo Quý IV/2025.

Trọng Tâm Doanh Nghiệp Cần Chuẩn Bị Trước Hạn 31/01/2026

Tính đến thời điểm giữa tháng 01/2026, quỹ thời gian còn lại trước hạn nộp báo cáo CBAM Quý IV/2025 là rất ngắn. Do đó, trọng tâm lúc này không còn nằm ở việc xây dựng chiến lược dài hạn, mà tập trung vào những hạng mục bắt buộc phải có để hồ sơ báo cáo được chấp nhận, đồng thời hạn chế tối đa rủi ro khi EU bắt đầu đối chiếu dữ liệu.

Dưới đây là các giá trị thực tế doanh nghiệp cần ưu tiên hoàn tất ngay:

1. Chốt Phạm Vi Và Phương Pháp Tính Phát Thải Cho Kỳ Quý IV/2025

Doanh nghiệp cần thống nhất một phương pháp tính duy nhất cho toàn bộ kỳ báo cáo, tránh thay đổi cách tiếp cận ở giai đoạn nước rút. Trọng tâm bao gồm:

◾Xác định rõ các nguồn phát thải thuộc Scope 1 và Scope 2 áp dụng cho sản phẩm xuất khẩu sang EU.

◾Rà soát lại các giả định và hệ số phát thải đang sử dụng, bảo đảm phù hợp với hướng dẫn CBAM.

◾Khoanh vùng dữ liệu Scope 3 liên quan trực tiếp đến chuỗi cung ứng, ở mức có thể giải trình được.

Ở giai đoạn này, tính nhất quán và khả năng giải thích quan trọng hơn việc theo đuổi độ chính xác tuyệt đối.

2. Hoàn Thiện Bộ Dữ Liệu Phát Thải Gắn Với Từng Lô Hàng

EU đánh giá CBAM dựa trên khả năng truy xuất dữ liệu đến từng lô hàng cụ thể. Vì vậy, doanh nghiệp cần:

◾Liên kết dữ liệu phát thải với từng đơn hàng hoặc lô hàng xuất khẩu trong Quý IV/2025.

◾Kiểm tra sự khớp nhau giữa dữ liệu sản xuất, năng lượng tiêu thụ và số liệu xuất khẩu.

◾Lưu trữ đầy đủ bảng tính, biểu mẫu và nguồn số liệu để sẵn sàng giải trình khi cần.

Nếu dữ liệu chỉ tồn tại ở mức tổng hợp chung, rủi ro bị yêu cầu điều chỉnh hoặc ước tính lại là rất cao.

3. Đồng Bộ Hồ Sơ Chuỗi Cung Ứng Liên Quan Trực Tiếp Đến Sản Phẩm CBAM

Thay vì mở rộng toàn bộ chuỗi cung ứng, doanh nghiệp nên tập trung vào các mắt xích ảnh hưởng trực tiếp đến sản phẩm báo cáo, bao gồm:

◾Hồ sơ nguyên liệu đầu vào chính.

◾Thông tin vận chuyển và logistics có liên quan.

◾Dữ liệu carbon do nhà cung cấp cung cấp (nếu có).

Mục tiêu là chứng minh dòng chảy dữ liệu xuyên suốt, ngay cả khi chưa thể hoàn thiện toàn bộ Scope 3.

4. Rà Soát Tính Nhất Quán Giữa Các Kỳ Báo Cáo Trước

Kỳ báo cáo Quý IV/2025 không được đánh giá độc lập, mà được đối chiếu với các kỳ trước đó. Doanh nghiệp cần:

◾So sánh mức phát thải, phương pháp tính và phạm vi dữ liệu giữa các quý.

◾Làm rõ nguyên nhân của các biến động lớn (nếu có).

◾Chuẩn bị sẵn phần giải trình cho những thay đổi không thể tránh khỏi.

Sự thiếu nhất quán giữa các kỳ là một trong những nguyên nhân phổ biến khiến hồ sơ CBAM bị đánh giá rủi ro cao.

5. Chuẩn Bị Hồ Sơ Giải Trình Và Phân Công Trách Nhiệm Nội Bộ

Ở giai đoạn cận hạn, CBAM là bài toán về quản trị hồ sơ, không chỉ là đo lường kỹ thuật. Doanh nghiệp cần:

◾Chỉ định rõ bộ phận hoặc cá nhân chịu trách nhiệm tổng hợp và nộp báo cáo.

◾Chuẩn bị bộ tài liệu giải trình đi kèm (phương pháp tính, giả định, nguồn dữ liệu).

◾Đảm bảo khả năng phản hồi nhanh khi có yêu cầu làm rõ từ phía nhà nhập khẩu hoặc cơ quan EU.

Việc chuẩn bị tốt ở bước này giúp doanh nghiệp tránh bị động và giảm áp lực phát sinh sau thời điểm 31/01/2026.

Trọng tâm doanh nghiệp cần chuẩn bị trước hạn 31/01/2026

CBAM Quý IV/2025: Nghĩa Vụ Tuân Thủ Hay Lợi Thế Chiến Lược?

Kỳ báo cáo CBAM Quý IV/2025 đánh dấu bước chuyển quan trọng, nơi dữ liệu phát thải trở thành yếu tố quyết định khả năng tiếp cận thị trường EU. Với những doanh nghiệp tiếp cận CBAM một cách chủ động, đây không chỉ là yêu cầu pháp lý, mà còn là cơ hội củng cố năng lực quản trị, nâng cao tính minh bạch và tạo lợi thế cạnh tranh dài hạn.

Việc chuẩn hóa dữ liệu, tích hợp CBAM vào hệ thống ISO và xây dựng chiến lược giảm phát thải bài bản sẽ giúp doanh nghiệp không chỉ kiểm soát chi phí carbon, mà còn khẳng định vị thế bền vững trong chuỗi cung ứng toàn cầu.

Tìm hiểu quy trình quản lý phát thải và giải pháp CBAM toàn diện cùng ARES Vietnam

Tin liên quan

Nhà Cung Cấp Linh Kiện Điện Tử Nên Áp Dụng Những Tiêu Chuẩn ISO Nào?

Đọc tiếp

ISO 45001 Cho Ngành Da Giày: Doanh Nghiệp Cần Chuẩn Bị Gì?

Đọc tiếp

ISO/IEC 27001 Hỗ Trợ Doanh Nghiệp Quản Lý Yêu Cầu An Ninh Mạng Như Thế Nào?

Đọc tiếp

ARES Vietnam Trao Chứng Nhận ISO 9001, ISO 14001, ISO 45001 & ISO 14064-1 Cho Công Ty TNHH Pro Active Global Việt Nam

Đọc tiếp

ARES Vietnam Thực Hiện Đánh Giá ISO 9001, ISO 14001, ISO 45001 & ISO 14064-1 Tại Công Ty TNHH Pro Active Global Việt Nam

Đọc tiếp