2025 年第四季度 CBAM 申報期:企業須於 2026 年 1 月 31 日前完成的重點事項

自 2026 年起,歐盟(EU)將透過碳邊境調整機制(Carbon Border Adjustment Mechanism – CBAM),正式把碳排放與貿易成本直接掛鉤。這意味著,排放數據不再僅是環境報告的一部分,而是成為影響產品成本、通關能力與出口競爭力的關鍵因素。

在此背景下,2025 年第四季度 CBAM 申報的意義已遠超一項例行程序。這不僅是過渡期的最後一個數據節點,同時也是歐盟在正式啟動收費機制前,用以評估整體供應鏈準備程度的重要依據。

企業若在此階段準備充分,將能於 2026 年起主動掌控風險與成本;反之,任何數據、流程或可追溯性上的缺口,都可能轉化為明確的貿易劣勢。

企業須於 2026 年 1 月 31 日前完成的重點事項

什麼是 CBAM?為何企業無法置身事外?

CBAM(碳邊境調整機制)是歐盟為調整歐盟境內產品與進口產品之間碳成本差異而設立的制度。依據該機制,進口至歐盟的產品須承擔與其生產過程中溫室氣體排放量相對應的碳價格。

CBAM 的目標不僅在於降低全球排放,更在於防止「碳洩漏」現象——即生產活動為降低成本而轉移至環保標準較低的國家。初期階段,CBAM 適用於高排放產業,包括水泥、鋼鐵、鋁、化肥、電力與氫能。

然而,CBAM 的影響並不僅限於直接受管制的產業。隨著歐盟逐步擴大適用範圍並提高數據透明度要求,從原材料、半成品到物流環節的供應鏈企業,皆將承受間接壓力。

因此,CBAM 已成為所有涉及歐盟市場之企業必須面對的系統性合規要求。

CBAM – 歐盟碳邊境調整機制

為何 2025 年第四季度 CBAM 申報具有決定性意義?

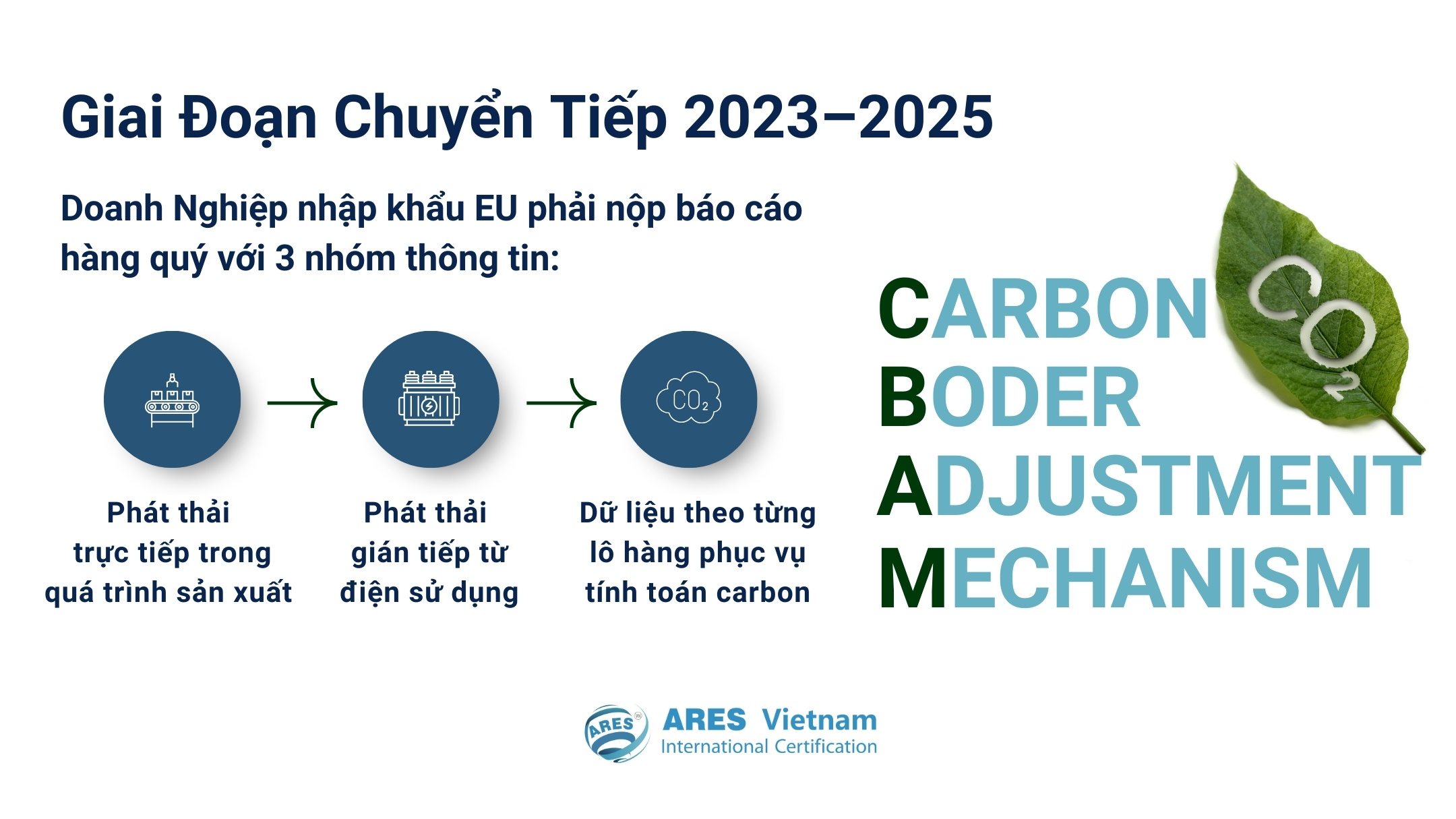

在 2023 年 10 月 1 日至 2025 年 12 月 31 日的過渡期內,CBAM 以季度申報方式實施,尚未產生財務義務。此階段的核心目的,在於協助企業熟悉歐盟對溫室氣體排放的測量、彙總與申報要求。

2025 年第四季度為過渡期最後一次申報,同時也是歐盟在 2026 年正式收費前,評估排放數據穩定性、一致性與可驗證性的關鍵時點。本期數據被視為重要的參考基準,用以反映各企業及供應鏈環節碳管理系統的成熟程度。

根據 CBAM 執行機制的分析,歐盟於 2025 年第四季度的審視重點集中於三個核心要素:

◾排放數據覆蓋範圍:是否完整識別規定範圍內的所有 CO₂ 排放來源。

◾跨期一致性:計算方法與數據彙總是否穩定,避免季度間出現偏差。

◾可追溯與可驗證性:數據是否可追溯至具體製程、批次與排放來源。

從此角度而言,CBAM 已不再只是申報義務,而是衡量企業在歐盟市場中數據透明度與治理能力的重要指標。

2025 年第四季度 CBAM 申報的核心資訊

依據歐盟委員會(European Commission)的實施指引,企業與進口商於 2025 年第四季度須完成的重點內容包括:

◾適用期間:2025 年 10 月至 12 月

◾申報對象:向歐盟進口 CBAM 清單內產品之進口商(水泥、鋼鐵、鋁、化肥、電力、氫能)

◾申報內容:

- 進口產品的詳細資訊

- 依 Scope 1、Scope 2 與 Scope 3 分類的溫室氣體排放量

- 實際排放數據或估算數據(於尚未具備完整量測時)

◾申報截止日:2026 年 1 月 31 日

上述時程與要求構成 CBAM 進入收費階段前的重要法律與技術基礎,同時也對出口企業提出更高層級的數據標準化要求。

2025 年第四季度 CBAM 申報的核心資訊

CBAM 於 2026 年轉入收費後的潛在風險

當碳排放被直接轉換為成本,任何微小的數據偏差,都可能帶來顯著的財務與商業後果。根據鋼鐵產業與貿易整合機構的分析,最大風險並非排放高低,而在於企業是否具備證明與維護其申報數據的能力。

若 CBAM 資料缺乏一致性、無法追溯至具體批次,或未能緊密連結生產流程,企業可能面臨:

◾排放數據遭否決或被重新估算,導致 CBAM 成本高於實際水平

◾通關流程受阻,交期延誤並影響訂單履行

◾在與歐盟夥伴的價格談判中承受更大壓力,尤其是中長期合約

在 CBAM 逐步成為市場准入條件的情況下,數據上的弱點可能使企業被排除於優先供應鏈之外,即便其生產能力與產品品質並未改變。

值得注意的是,這些風險並非自 2026 年才突然出現,而是早在 2025 年第四季度申報時便已定型。

企業於 2026 年 1 月 31 日前必須完成的準備重點

截至 2026 年 1 月中旬,距離 2025 年第四季度 CBAM 申報截止僅剩有限時間。此時,重點已不在於長期策略規劃,而是確保申報文件可被接受,並將歐盟比對數據時的風險降至最低。

以下為企業需立即優先完成的關鍵實務事項:

1. 確定 2025 年第四季度排放計算範圍與方法

企業須於整個申報期內採用一致的計算方法,避免在最後階段更動方式,重點包括:

◾明確界定適用於出口歐盟產品的 Scope 1 與 Scope 2 排放來源

◾重新檢視所使用的假設與排放係數,確保符合 CBAM 指引

◾界定與供應鏈直接相關、且具可解釋性的 Scope 3 數據範圍

在此階段,一致性與可說明性的重要性高於追求絕對精確。

2. 完成與每一批次產品對應的排放數據

歐盟以「批次可追溯性」作為 CBAM 評估基礎,因此企業需:

◾將排放數據與 2025 年第四季度的每筆出口訂單或批次進行連結

◾檢查生產數據、能源消耗與出口紀錄之間的一致性

◾妥善保存計算表、表單與數據來源,以備後續說明

僅停留於總量層級的數據,將大幅提高被要求調整或重新估算的風險。

3. 同步與 CBAM 產品直接相關的供應鏈文件

企業應聚焦於直接影響申報產品的供應鏈環節,包括:

◾主要原材料文件

◾相關運輸與物流資訊

◾供應商提供的碳數據(如有)

目標在於證明數據流向的連貫性,即便尚未能完整涵蓋所有 Scope 3。

4. 檢視各期申報間的一致性

2025 年第四季度申報並非獨立審查,而是與前期數據進行比對。企業需: 企業應執行下列事項:

◾比較各季度排放量、計算方法與數據範圍

◾說明重大變動的原因(如有)

◾預先準備不可避免變更的說明資料。

跨期不一致,是 CBAM 申報被列為高風險的常見原因之一。

5. 準備說明文件並明確內部分工

在截止期限前,CBAM 已成為一項文件治理課題,而非單純的技術量測。 企業應執行下列事項:

◾明確指定負責彙整與提交報告的部門或人員

◾準備完整的說明文件(計算方法、假設、數據來源)

◾確保能迅速回應進口商或歐盟主管機關的查詢

此步驟的完善,有助於避免 2026 年 1 月 31 日後的被動與壓力。

企業於 2026 年 1 月 31 日前必須完成的準備重點

2025 年第四季度 CBAM:合規義務,還是戰略優勢?

2025 年第四季度 CBAM 申報,標誌著排放數據正式成為影響企業能否進入歐盟市場的關鍵因素。對於主動因應 CBAM 的企業而言,這不僅是一項法規要求,更是強化治理能力、提升透明度並建立長期競爭優勢的契機。

透過標準化數據、將 CBAM 納入 ISO 管理體系,並建立有系統的減排策略,企業不僅能有效控制碳成本,更能在全球供應鏈中確立可持續發展的地位。