CBAM 2026:越南企業在正式實施階段需履行哪些義務?

自2026年起,歐盟(European Union, EU)的碳邊境調整機制(CBAM)正式進入全面實施階段,標誌著國際貿易中環境成本計算方式的根本性轉變。屆時,產品所附帶的溫室氣體排放將不再是「隱性因素」,而是需要申報、驗證並轉化為財務義務的重要成本構成,適用於輸入歐盟市場的商品。

該機制預計將直接影響眾多越南企業,特別是出口高排放產業產品的企業,例如鋼鐵、鋁、水泥、化肥、電力及氫能。同時,CBAM亦對企業在整體生產鏈中的環境數據透明度與排放管理能力提出更高要求。

CBAM 2026:正式階段與過渡階段有何不同?

CBAM採取分階段實施方式,以協助企業與監管機構逐步適應新機制。

在過渡階段(2023年10月至2025年底),主要目標為蒐集排放數據並完善碳計算方法。依據歐盟執行委員會(European Commission)的指引,出口至歐盟的企業僅需申報產品相關排放數據,尚無需承擔財務義務。

然而,自2026年1月1日起,CBAM正式進入全面實施階段。此時,進口至歐盟的商品不僅需申報生產過程中的溫室氣體排放,亦需透過購買對應的CBAM憑證來履行碳義務。

CBAM憑證價格與歐盟碳排放交易體系(EU ETS)掛鉤。若出口國已實施碳定價機制,已支付之碳成本可在計算CBAM義務時予以扣抵。

CBAM 2026過渡階段與正式階段之比較(適用於越南企業)

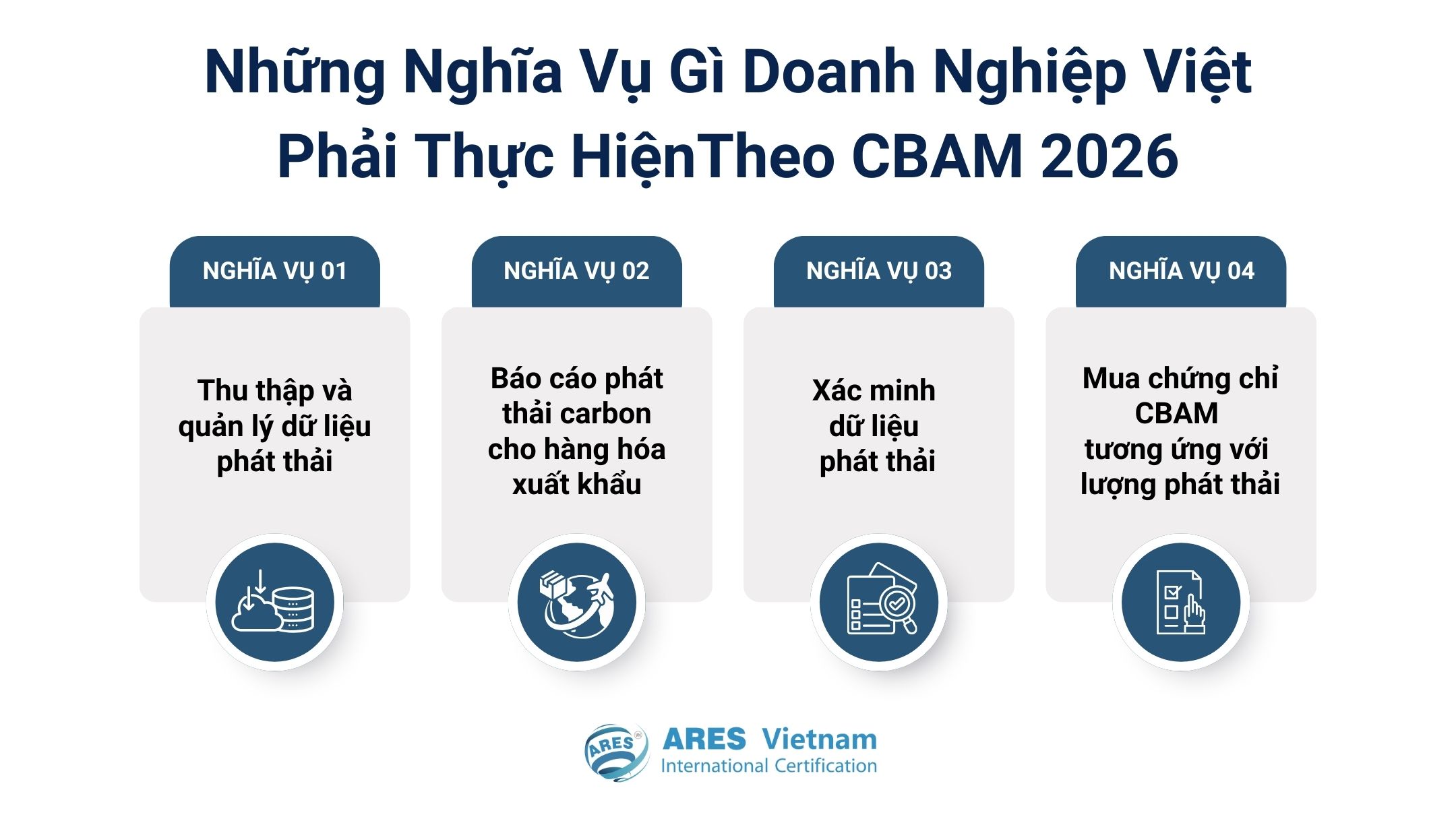

越南企業在CBAM 2026下需履行哪些義務?

目前,CBAM適用於出口至歐盟的高排放產業,包括鋼鐵、水泥、鋁、化肥、電力及氫能等領域,而這些領域亦是許多越南企業參與全球供應鏈的重要產業。

隨著CBAM適用範圍可能進一步擴大,相關企業需提前準備,以降低成本風險並避免出口中斷。特別是自2026年起,碳排放數據將成為強制性要素,直接影響企業競爭力。

基於此,企業需履行以下核心義務:

1. 蒐集與管理排放數據

企業需識別生產過程中的溫室氣體排放來源(如能源使用、原材料及製程),並建立碳排放數據監測系統,作為精確計算產品碳含量的基礎。

2. 提交出口產品碳排放報告

企業需向歐盟進口商提供排放相關數據,包括產品數量、排放強度及計算方法。

依據歐盟執行委員會建議,應優先採用實測數據。若未能提供,將可能適用較高的預設排放係數,進而增加碳成本。

3. 進行排放數據驗證

自2026年起,排放數據需由獨立第三方進行驗證,以確保其透明性與可信度。若未符合要求,企業可能被套用預設排放值,從而削弱市場競爭力。

4. 購買對應排放量的CBAM憑證

碳成本將透過CBAM憑證形式體現,並依據產品排放量計算。雖由歐盟進口商支付,但該成本通常會反映於採購價格中。排放強度較高的企業將面臨更大競爭壓力,若未改善生產效率,影響尤為顯著。

越南企業在 CBAM 2026 下需履行的義務

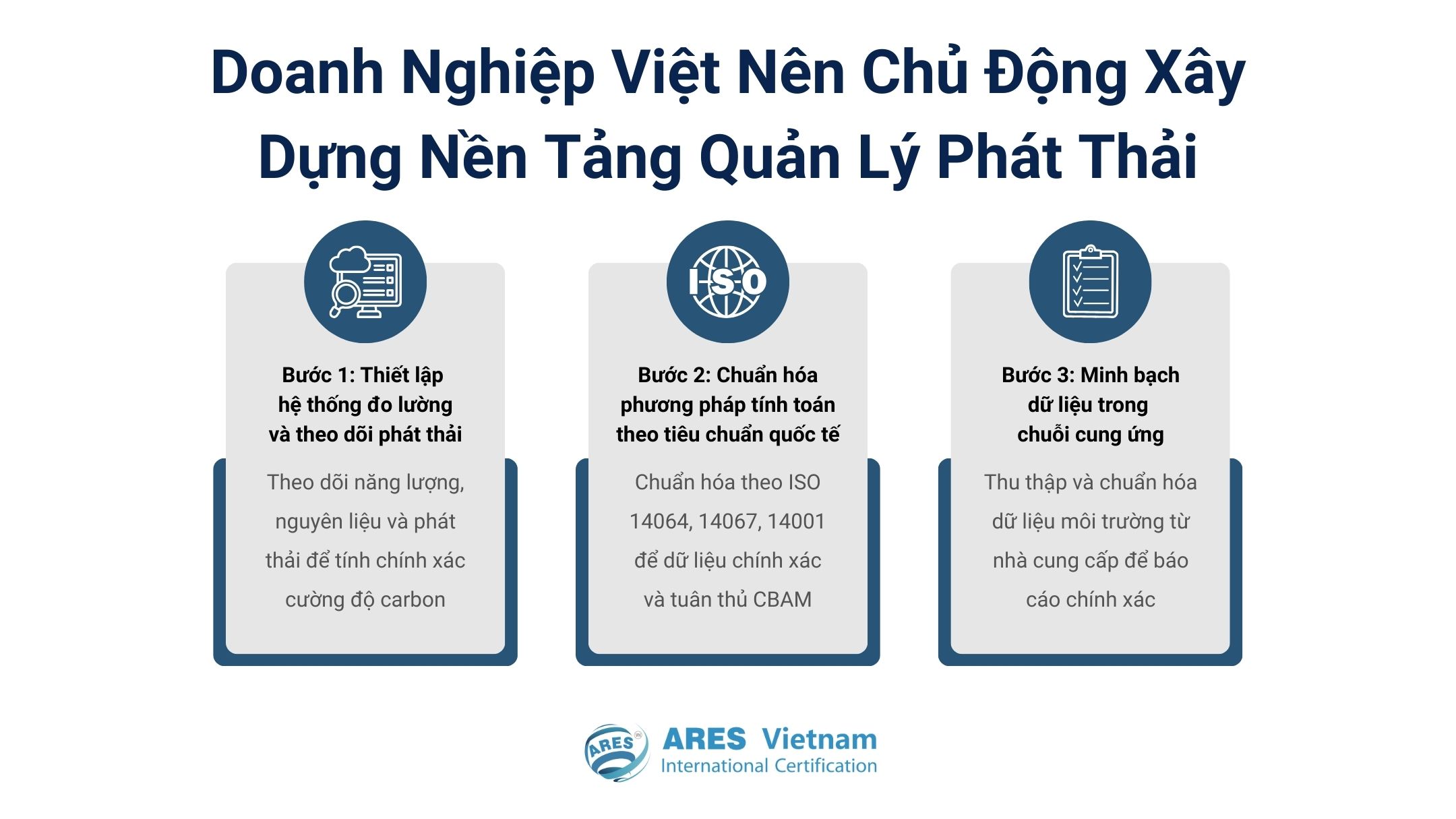

越南企業應如何提前準備?

CBAM進入正式階段,不僅是合規要求,更反映全球貿易環境對環境標準的結構性轉變。

為有效應對,企業應主動建立長期且系統化的排放管理基礎:

步驟1:建立排放監測與追蹤系統:企業需導入能源與原材料使用監測工具,並追蹤生產過程中的溫室氣體排放,作為計算產品碳強度的依據。

步驟2:依據國際標準進行方法標準化:導入國際標準有助於確保數據的一致性與可驗證性,例如:

整合上述標準,不僅有助於符合CBAM要求,也能提升企業的永續治理能力。

步驟3:強化供應鏈數據透明度:產品碳排放可能涵蓋上游供應商的排放來源。因此,企業需與供應鏈夥伴協作,蒐集並標準化環境數據,以確保報告的完整性與準確性。

企業需主動建立系統化且長期的排放管理基礎

CBAM 2026:從合規要求邁向競爭優勢

CBAM 2026標誌著從數據蒐集階段轉向碳義務全面實施。當該機制全面運作後,溫室氣體排放將成為國際貿易中的結構性成本要素。

在此背景下,主動建立排放監測、管理與驗證體系,不僅有助於企業滿足合規要求,更將成為提升全球供應鏈競爭力的重要基礎。

憑藉在環境管理系統評估與認證領域的專業經驗,越南亞瑞仕 提供獨立評估與驗證服務,協助企業逐步完善碳管理體系,依循國際標準推進永續發展,並有效應對來自歐盟市場的最新要求。