CBAM 2026:越南企业在正式实施阶段需要履行哪些义务?

自2026年起,欧盟(EU)的碳边境调节机制(CBAM)正式进入全面实施阶段,标志着国际贸易中环境成本核算方式的根本性变化。在该机制下,附着在产品上的温室气体排放不再是“隐性”因素,而是需要申报、核查,并在产品进入欧洲市场时转化为财务义务的成本组成部分。

该规定预计将直接影响众多向欧盟出口高排放产品的越南企业,如钢铁、铝、水泥、化肥、电力和氢能。同时,CBAM对环境数据透明性以及全生产链排放管理能力提出了更为严格的要求。

CBAM 2026:正式实施阶段与过渡阶段有何不同?

CBAM按照两个阶段实施,以帮助企业和监管机构逐步适应新机制。

在过渡阶段(2023年10月至2025年底),主要目标是收集排放数据并完善碳核算方法。根据欧盟委员会的指导,向欧盟出口的企业仅需报告产品相关的排放量,尚未产生财务义务。

然而,自2026年1月1日起,CBAM正式进入实施阶段。届时,进入欧盟的进口商品不仅需要申报生产过程中产生的温室气体排放,还需要通过提交相应的CBAM证书来履行碳义务。

此外,证书价格与欧盟排放交易体系(EU ETS)挂钩。如果出口国已实施碳定价机制,则已支付的相关成本可在计算CBAM义务时予以扣除。

CBAM 2026过渡阶段与正式实施阶段对越南企业的对比分析

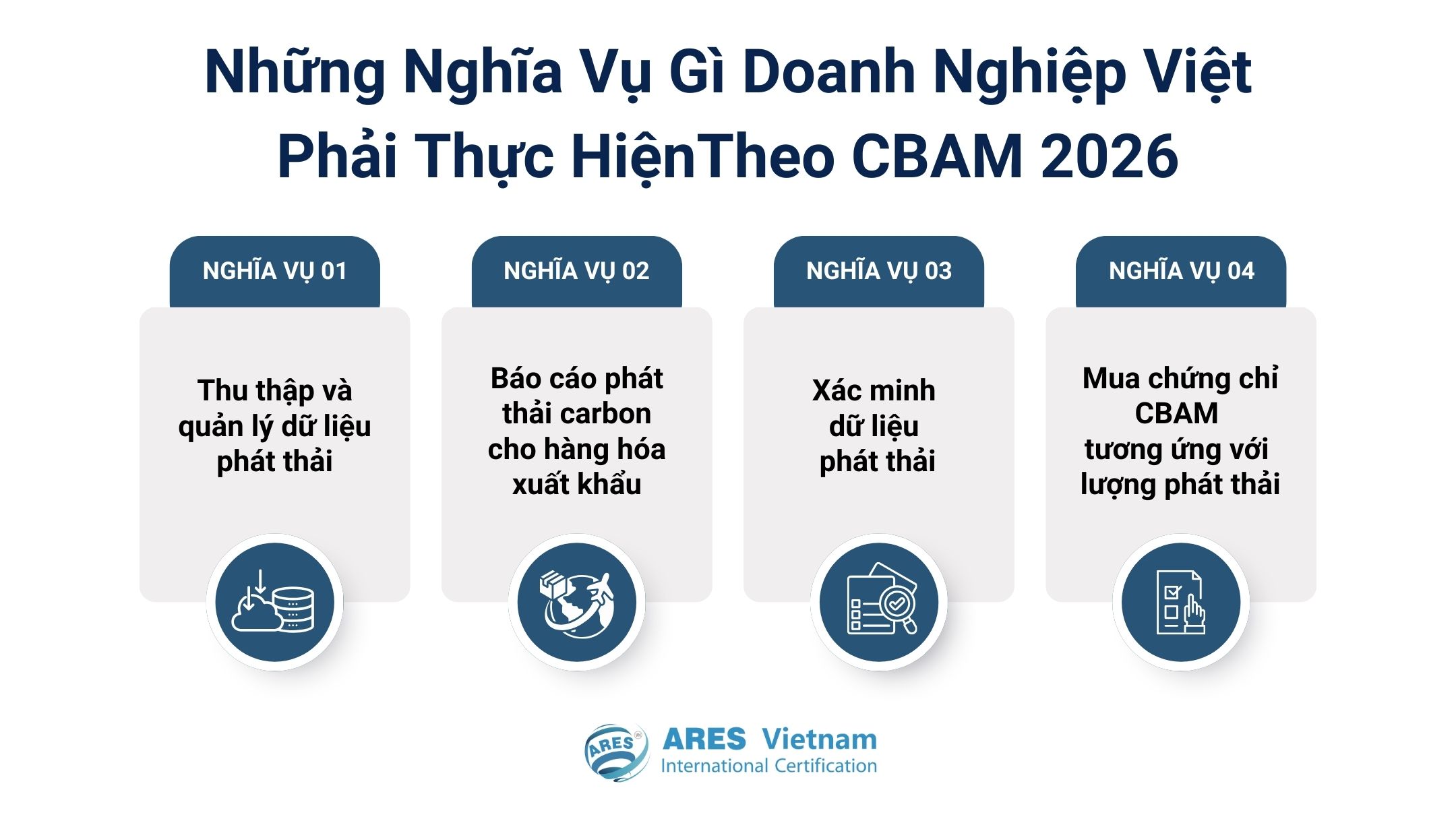

越南企业在CBAM 2026下需要履行哪些义务?

目前,CBAM适用于向欧盟出口的高排放行业,包括钢铁、水泥、铝、化肥、电力和氢能。这些领域也是越南企业广泛参与的供应链环节。

在CBAM适用范围可能进一步扩大的背景下,相关企业需要主动做好准备,以降低成本风险并避免出口中断。特别是从2026年起,碳排放数据将成为强制性要素,并直接影响企业竞争力。

基于此,企业需要重点履行以下核心义务:

1. 收集与管理排放数据

企业需要识别生产过程中的温室气体排放来源(如能源、原材料及工艺),并建立排放数据监测系统。这是准确计算产品碳排放的基础。

2. 报告出口产品的碳排放

企业必须向欧盟进口方提供排放数据,包括产品数量、排放强度以及计算方法。

根据欧盟委员会建议,应优先使用实际测量数据。否则,可能采用默认系数(通常较高),从而增加碳成本。

3. 排放数据核查

自2026年起,排放数据需由独立第三方进行核查,以确保透明性和可靠性。若未满足要求,可能会采用默认排放值,从而削弱企业竞争优势。

4. 购买与排放量对应的CBAM证书

碳成本通过CBAM证书体现,并基于产品排放量确定。尽管费用由欧盟进口方支付,但通常会反映在采购价格中。因此,高排放企业若不提升生产效率,将面临更大的竞争压力。

越南企业在CBAM 2026下需履行的义务

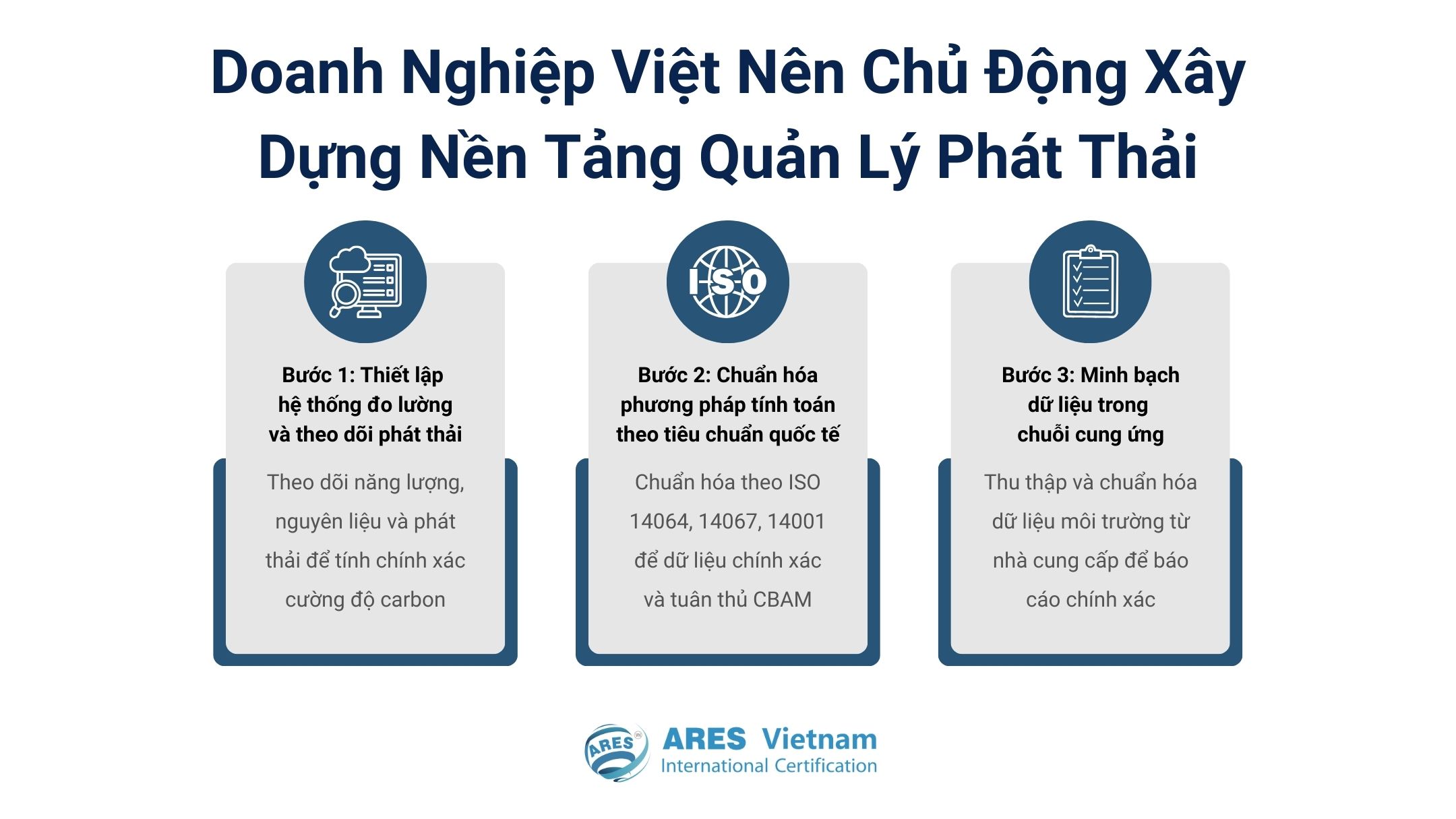

越南企业应从现在开始做哪些准备?

CBAM进入正式阶段不仅是合规要求,也反映了全球贸易中环境标准的转变趋势。

为实现有效适应,企业应主动构建系统化且长期的排放管理基础:

步骤1:建立排放测量与监测体系:企业需要部署工具,对能源消耗、原材料使用以及生产过程中的温室气体排放进行监测,从而准确计算产品碳强度。

步骤2:按照国际标准规范计算方法:采用国际标准有助于确保数据的一致性和可核查性,典型标准包括:

整合这些标准不仅有助于满足CBAM要求,也能够提升企业的可持续管理能力。

步骤3:提升供应链数据透明性:产品碳排放可能包含来自原材料供应商的因素。因此,企业需要与供应链伙伴协作,收集并规范环境数据,以确保报告的完整性与准确性。

企业需主动建立系统化且长期的排放管理基础

CBAM 2026:从合规走向竞争优势

CBAM 2026标志着从数据收集阶段向碳义务实施阶段的转变。随着该机制的全面落地,温室气体排放将成为国际贸易中的结构性成本要素。

在此背景下,主动建立排放测量、管理与核查体系,不仅有助于满足合规要求,也将为企业在全球供应链中提升竞争力奠定基础。

凭借在环境管理体系评估与认证领域的经验,越南亚瑞仕提供独立评估与核查服务,支持企业逐步完善符合国际标准的碳管理体系,从而实现可持续发展,并有效应对欧盟市场不断变化的要求。