CBAM 2025年第四季度报告:企业须在2026年01月31日前完成的关键事项

自2026年起,欧盟(EU)将通过碳边境调节机制(CBAM)正式把碳排放与贸易成本挂钩。这意味着,排放数据不再仅是环境报告内容,而将直接影响产品成本、清关效率以及出口竞争力。

在此背景下,2025年第四季度CBAM报告的意义已远超一项例行申报程序。这不仅是过渡阶段的最后一个数据节点,也是欧盟评估整个供应链在正式征收碳费前准备程度的重要基础。

若企业在此阶段准备充分,将能够在2026年起主动控制风险与成本;反之,数据、流程与可追溯性方面的薄弱环节,都可能转化为明显的贸易不利因素。

企业须在2026年01月31日前完成的关键事项

CBAM是什么?企业为何无法置身事外?

CBAM(Carbon Border Adjustment Mechanism)是欧盟为调节欧盟内部产品与进口产品之间碳成本差异而设立的机制。根据该机制,进入欧盟市场的进口产品需依据其生产过程中产生的温室气体排放量,承担相应的碳成本。

CBAM的目标不仅在于减少全球排放,更旨在防止“碳泄漏”——即企业将生产活动转移至环保标准较低的国家以降低成本。在初期阶段,CBAM主要适用于高排放行业,包括水泥、钢铁、铝、化肥、电力及氢能。

然而,其影响并不局限于上述行业。随着欧盟扩大适用范围并提高数据透明度要求,供应链中的原材料供应商、半成品制造商及物流企业也将面临间接压力。

因此,CBAM已逐步演变为与欧盟市场相关企业必须系统性应对的合规条件。

欧盟碳边境调整机制(CBAM)

为何2025年第四季度报告具有决定性意义?

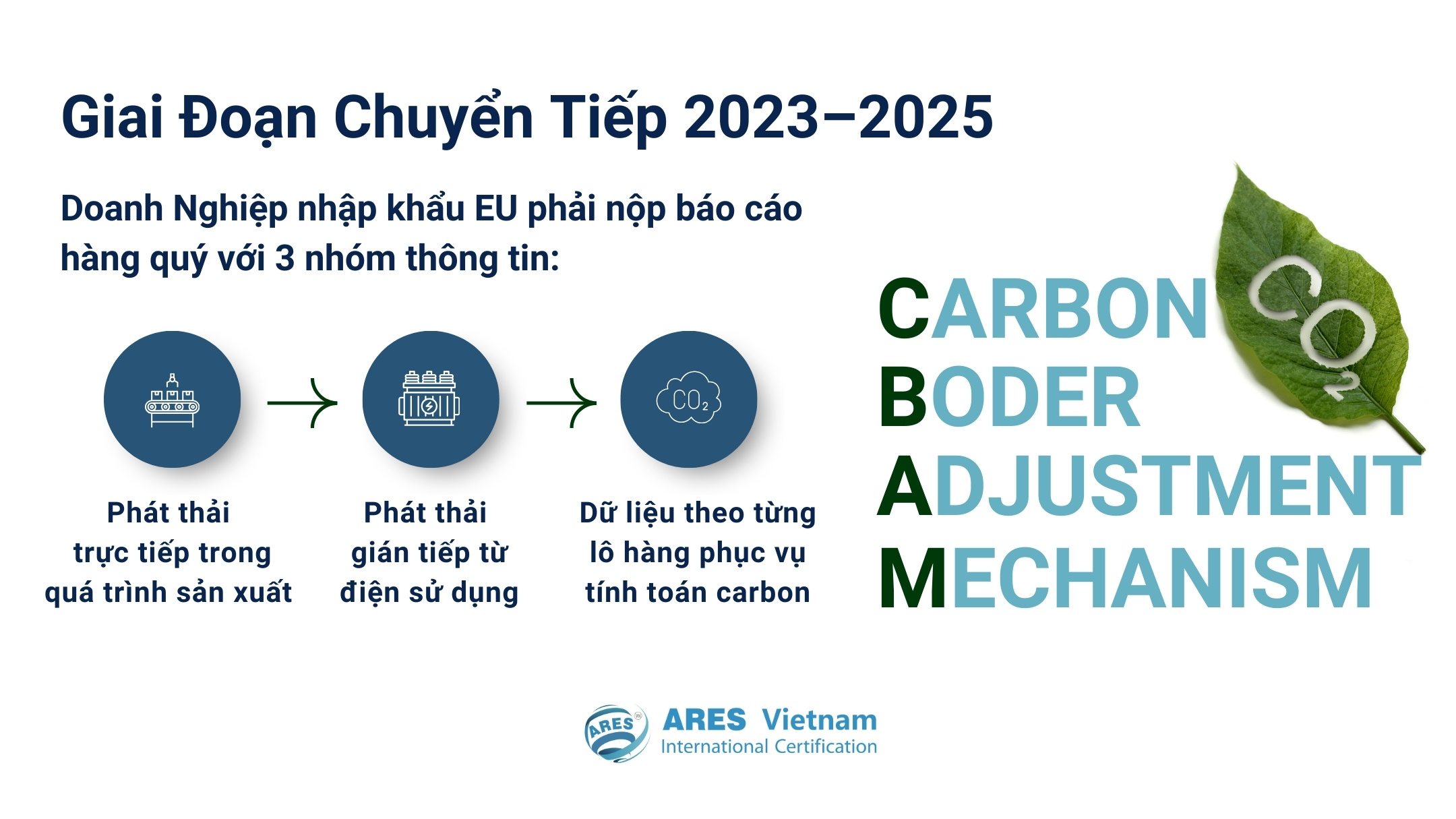

在2023年10月1日至2025年12月31日的过渡期内,CBAM采取季度报告形式,暂不涉及实际缴费义务。该阶段的目的在于帮助企业熟悉排放测量、数据整合与申报流程。

2025年第四季度是过渡期的最后一个报告周期,也是欧盟在2026年正式征费前评估企业碳数据稳定性、一致性与可验证性的关键时点。本期数据将成为重要的参考依据,反映企业及供应链各环节碳管理体系的成熟度。

根据CBAM执行框架的分析,2025年第四季度的评估重点集中在以下三方面:

◾排放数据覆盖程度: 是否已根据规定范围,完整识别所有 CO₂ 排放源。

◾各报告期之间的一致性: 计算方法与数据汇总方式是否保持稳定,避免季度之间出现偏差。

◾可追溯性与可核查性: 数据是否能够追溯至具体工序、批次以及对应的排放源,并具备核查依据。

由此可见,CBAM已不再只是报告义务,而成为衡量企业数据治理能力与透明度的重要标尺。

2025年第四季度CBAM报告的核心信息

根据欧盟委员会(European Commission)发布的实施指引,企业及进口商在 2025 年第四季度 CBAM 报告期内需完成的主要内容包括:

◾适用期间:2025年10月至12月

◾报告对象:向欧盟进口属于 CBAM 管控范围内商品的进口商(包括水泥、钢铁、铝、化肥、电力及氢气)

◾报告内容:

- 进口产品详细信息

- 按Scope 1、Scope 2及Scope 3分类的排放数据

- 实际测量数据或在缺乏完整数据情况下的合理估算

◾报告截止日期:2026年01月31日

上述时间节点与要求,为2026年正式征费阶段奠定了法律与技术基础,同时对出口企业提出更高的数据标准化要求。

2025年第四季度CBAM报告的核心信息

2026年征费后潜在风险

当碳排放直接转化为成本时,任何数据偏差都可能带来财务与贸易层面的后果。行业分析指出,风险并非源于排放高低本身,而在于企业是否能够证明并捍卫所申报数据的准确性与一致性。

若报告缺乏可追溯性或前后不一致,企业可能面临:

◾被要求修正排放数据并承担更高CBAM费用

◾清关延误与交付周期延长

◾在与欧盟客户的价格谈判中处于不利地位

在 CBAM 逐步成为市场准入条件组成部分的背景下,数据方面的薄弱环节可能导致企业被排除在优先供应链之外——即使其生产能力与产品质量并未发生变化。

值得注意的是,这些风险并非自 2026 年才突然出现,而是在 2025 年第四季度报告期内已逐步形成。

企业在2026年01月31日前需优先完成的重点工作

截至 2026 年 1 月中旬,在提交 2025 年第四季度 CBAM 报告截止日前所剩时间已十分有限。因此,当前工作的重点已不再是制定长期战略,而是集中于确保报告文件被受理所必须具备的关键要项,同时在欧盟启动数据核对时,将相关风险降至最低。

以下为企业当前需优先完成的关键事项:

1. 确定2025年第四季度报告期的排放范围与核算方法

企业应在整个报告期内统一采用同一套核算方法,避免在最后阶段临时调整计算方式。重点包括:

◾确定适用于出口产品的Scope 1与Scope 2排放源

◾核实排放因子与假设是否符合CBAM指引

◾界定可合理解释的Scope 3数据范围

在此阶段,方法的一致性与可解释性优先于绝对精度。

2. 完善与每一批次对应的排放数据体系

欧盟在评估 CBAM 时,以数据是否能够追溯至具体批次为重要依据。因此,企业需:

◾将排放数据与 2025 年第四季度的每一笔出口订单或具体批次进行对应关联

◾核查生产数据、能源消耗数据与出口数据之间的一致性

◾完整保存计算表格、报表模板及数据来源资料,以便在需要时进行说明与举证

若数据仅停留在汇总层面,极有可能被要求调整或重新估算,从而带来较高合规风险。

3. 同步与 CBAM 产品直接相关的供应链资料

企业无需一次性覆盖整个供应链,而应优先聚焦于对申报产品产生直接影响的关键环节,包括:

◾主要原材料投入的相关资料

◾相关运输及物流信息

◾由供应商提供的碳排放数据(如适用)

目标在于证明数据在供应链中的流转具有连续性和可追溯性,即使尚未全面覆盖全部 Scope 3 范围,也应确保核心数据链条完整、可解释。

4. 审查历次报告期间之间的一致性

2025 年第四季度报告不会被单独评估,而是将与此前各报告期进行对比核查。因此,企业需重点开展以下工作:

◾对比各季度之间的排放水平、计算方法及数据范围

◾如存在较大波动,应明确说明其原因

◾针对不可避免的变动,提前准备相应的说明材料

报告期间之间缺乏一致性,是导致 CBAM 申报材料被认定为高风险的常见原因之一。

5. 准备说明文件并明确内部职责分工

在临近截止期限阶段,CBAM 已不仅是技术层面的测量问题,更是企业文件管理与内部协同能力的体现。企业应重点落实以下事项:

◾明确指定负责汇总与提交报告的部门或具体负责人

◾准备完整的说明材料,包括计算方法、关键假设及数据来源等

◾确保在进口商或欧盟相关机构提出补充说明要求时,能够迅速响应并提供依据。

在此阶段做好充分准备,有助于企业避免被动应对,并有效降低 2026 年 01 月 31 日截止后可能产生的合规与沟通压力。

企業於 2026 年 1 月 31 日前必須完成的準備重點

CBAM第四季度报告:合规义务还是战略优势?

2025年第四季度报告标志着排放数据正式成为进入欧盟市场的关键门槛。对主动应对的企业而言,这不仅是合规任务,更是提升数据治理能力与长期竞争优势的契机。

通过标准化碳数据、将CBAM整合入ISO管理体系并制定系统化减排策略,企业不仅能够控制碳成本,更能在全球供应链中确立可持续发展的战略定位。